2020年度南阳市第二中学校部门决算

目 录

第一部分 南阳市第二中学校概况

一、部门职责

二、机构设置

第二部分 2020年度部门决算表

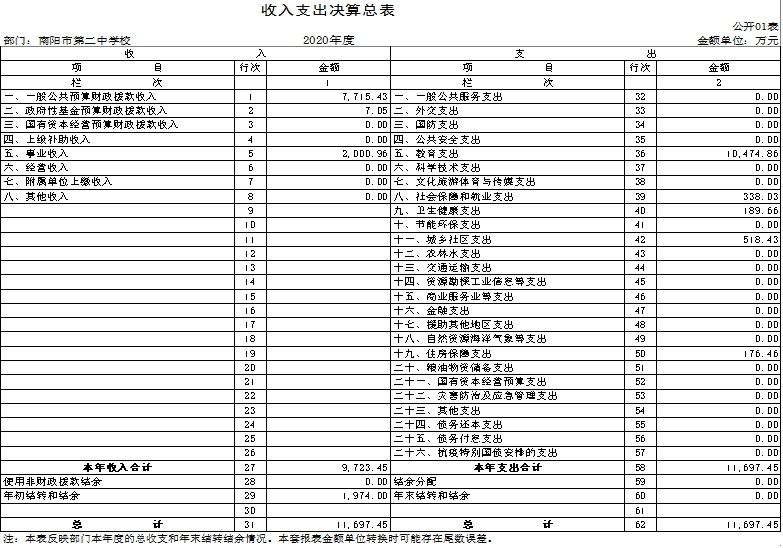

一、收入支出决算总表

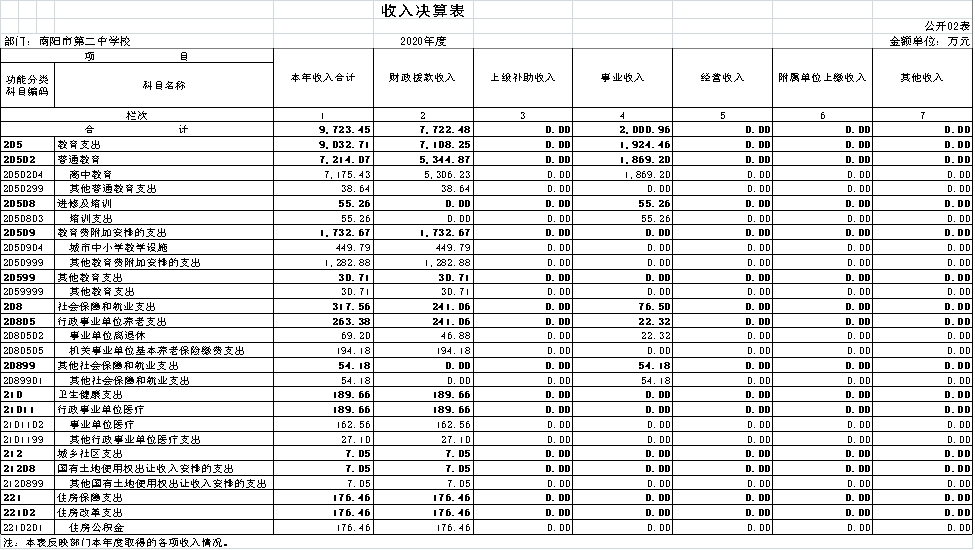

二、收入决算表

三、支出决算表

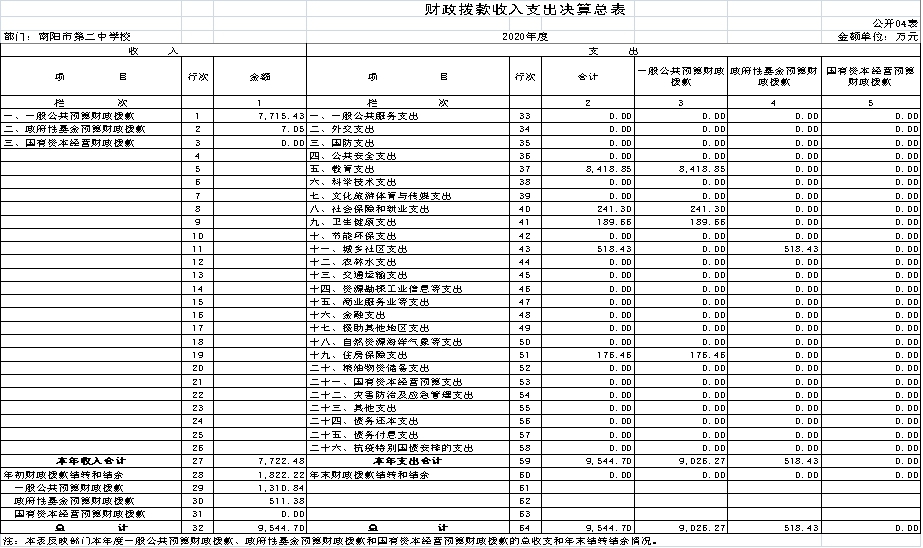

四、财政拨款收入支出决算总表

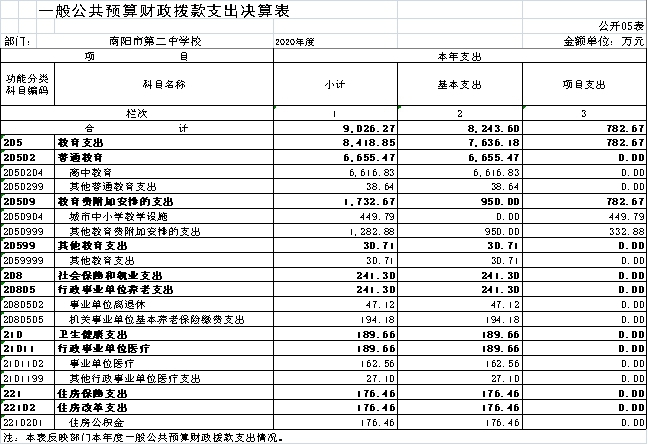

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

第三部分 2020年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、一般公共预算财政拨款“三公”经费支出决算情况说明

八、预算绩效情况说明

九、政府性基金预算财政拨款支出决算情况说明

十、机关运行经费支出情况说明

十一、政府采购支出情况说明

十二、国有资产占用情况说明

第一部分 南阳市第二中学校概况

一、部门职责

(一)、负责贯彻党的教育方针,坚持社会主义办学方向,实行教育与生产劳动相结合,对学生进行德育、智育、体育、美育和劳动等方面的教育。

(二)、负责依法制定学校章程,并按照章程自主管理。

(三)、负责制定学校教育发展规划,并抓好组织实施和落实工作。

(四)、负责按照教育主管部门发布的指导性教学计划、教学大纲,组织实施教育教学活动。

(五)、负责依据国家教育主管部门有关教学计划、课程设置等方面的规定,决定和实施本校的教学计划,组织教学评比、集体备课,对学生进行统一考核、考试等。

(六)、负责学籍管理并对学生实施奖励或处分。

(七)、负责依法制定本校教师及其他职工聘任办法并对教师及其他员工实施包括奖励、处分在内的具体管理活动,依法聘任、解聘有关教师和其他工。

(八)、负责聘任、培训、考核教师,依法奖励或处分教师和其他职工。

(九)、负责科学管理、合理使用学校的设施和经费,并积极筹措资金,改善办学条件。

(十)、负责维护学校、师生的合法权益,有权打拒绝任何组织和个人对教育教学活动进行非法干涉。

(十一)、依法接受各级教育行政部门的检査指导和人民群众的监督。

二、机构设置

我校位于南阳市中州路142号,是一所具有悠久历史和光荣传统的河南省资深中学。始建于1953年,1954年秋正式招生开课,学校名称为“南阳二中”,1978年被定为南阳地区四所重点高中之一,1986年改为独立高中,2002年被评定为全市A类高中,2004年被评为市示范性高中。学校占地60余亩,建筑面积5万多平米,固定资产2600万元。现有南北两个校区共103个教学班,7000多名学生。学校师资雄厚、环境幽雅、教学装备精良、实验条件一流,建设有校长评估系统、闭路电视系统、校园网络、多媒体教室和计算机教室,已基本实现了教学和管理手段的现代化。

纳入本部门2020年度部门决算编制范围的单位共一个,具体是:南阳市第二中学校

第二部分2020年度部门决算表

2020年度部门决算情况说明

一、收入支出决算总体情况说明

2020年度收支均为11697.45万元。与上年度相比,收、支总计各增加888.51万元,增长8.22%。主要原因是新校区的设立,根据业务需要新增安排项目,年中相应调剂安排财政拨款预算。

二、收入决算情况说明

2020年度收入合计9723.45万元,其中:财政拨款收入7722.48万元,占79.42%;事业收入2000.96万元,占20.58%。

三、支出决算情况说明

2020年度支出合计11697.45万元,其中:基本支出10914.78万元,占93.31%;项目支出782.67万元,占6.69%。

四、财政拨款收入支出决算总体情况说明

2020年度财政拨款收、支总计均为9544.70万元。与上年度相比,财政拨款收、支总计各增加1296.92万元,增长15.72%。主要原因是新校区的设立,根据业务需要新增安排项目,年中相应调剂安排财政拨款预算。

五、一般公共预算财政拨款支出决算情况说明

(一)总体情况。

2020年度一般公共预算财政拨款支出9026.27万元,占本年支出合计的77.16%。与上年度相比,一般公共预算财政拨款支出增加2484.35万元,增长37.98%。主要原因是新校区的设立,根据业务需要新增安排项目,年中相应调剂安排财政拨款预算。

(二)结构情况。

2020年度一般公共预算财政拨款支出9026.27万元,主要用于以下方面:教育支出8418.85万元,占93.27%;社会保障和就业支出241.30万元,占2.67%;卫生健康支出189.67万元,占2.10%;住房保障支出176.46万元,占1.96%。

(三)具体情况。

2020年度一般公共预算财政拨款支出年初预算为5486.91万元,支出决算为9026.27万元,完成年初预算的164.51%。其中:

1.教育支出(类)普通教育(款)高中教育(项)初预算为4395.67万元,支出决算为6616.83万元,完成年初预算的150.53%。预算数与年初预算数存在差异的主要原因是根据业务需要新增安排项目,年中相应调剂安排财政拨款预算。

2.教育支出(类)普通教育(款)其他普通教育(项)。年初预算为0万元,支出决算为38.64万元。决算数与年初预算数存在差异的主要原因是根据业务需要新增安排项目,年中相应调剂安排财政拨款预算。

3.教育支出(类)教育费附加安排的支出(款)城市中小学教学设施(项)年初预的算为0万元,支出决算为449.79万元。决算数与年初预算数存在差异的主要原因是根据业务需要新增安排项目,年中相应调剂安排财政拨款预算。

4.教育支出(类)教育费附加安排的支出(款)其他教育费附加安排的支出(项)。年初预算为175万元,支出决算为1282.88万元,完成年初预算的733.07%。决算数与年初预算数存在差异的主要原因是根据业务需要新增安排项目,年中相应调剂安排财政拨款预算。

5.教育支出(类)其他教育支出(款)其他教育支出(项)。年初预算为0万元,支出决算为30.71万元。决算数与年初预算数存在差异的主要原因是根据业务需要新增安排项目,年中相应调剂安排财政拨款预算。

6.社会保障和就业支出(类)行政事业单位养老支出(款)事业单位离退休(项)。年初预算为11.44万元,支出决算为47.12万元,完成年初预算的411.89%。决算数与年初预算数存在差异的主要原因是离退休人员新增,年中相应调剂安排财政拨款预算。

7.社会保障和就业支出(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费支出(项)。年初预算为390.02万元,支出决算为194.18万元,完成年初预算的49.79%。决算数与年初预算数存在差异的主要原因是经过预算调整,有些科目资金调整用于其他科目。

8.卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项)。年初预算为162.56万元,支出决算为162.56万元,完成年初预算的100.00%。

9.卫生健康支出(类)行政事业单位医疗(款)其他行政事业单位医疗支出(项)。年初预算为27.10万元,支出决算为27.10万元,完成年初预算的100.00%。

10.住房保障支出(类)住房改革支出(款)住房公积金(项)。年初预算为325.12万元,支出决算为176.46万元,完成年初预算的54.28%。主要原因是经过预算调整,有些科目资金调整用于其他科目。

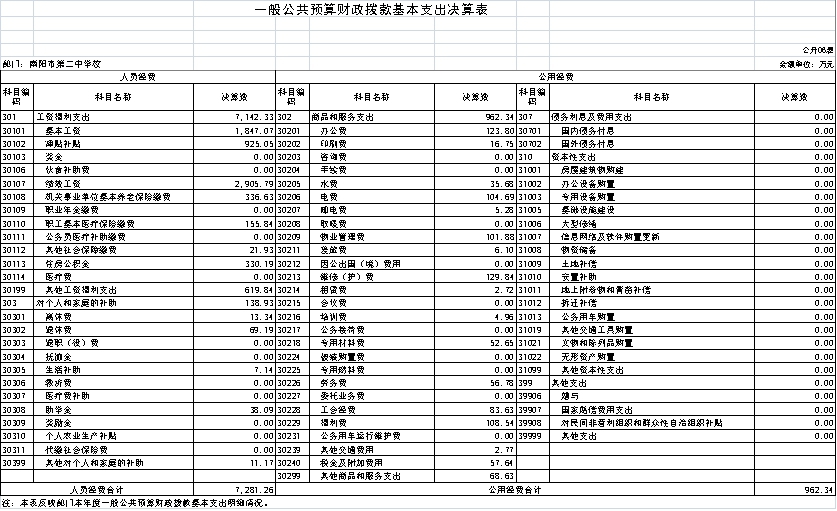

六、一般公共预算财政拨款基本支出决算情况说明

2018年度一般公共预算财政拨款基本支出8243.60万元。其中:人员经费7281.26万元,主要包括:基本工资、津贴补贴、绩效工资、机关事业单位基本养老保险缴费、职工基本医疗保险缴费、其他社会保障缴费、住房公积金、其他工资福利支出、离休费、退休费、生活补助、助学金、其他对个人和家庭的补助支出;公用经费962.34万元,主要包括:办公费、印刷费、水费、电费、邮电费、物业管理费、差旅费、维修(护)费、租赁费、培训费、专用材料费、劳务费、工会经费、福利费、其他交通费用、税金及附加费用、其他商品和服务支出。

七、一般公共预算财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明。

2020年度“三公”经费财政拨款支出预算为0万元,支出决算为0万元,完成预算的0%。

(二)“三公”经费财政拨款支出决算具体情况说明。

2020年度“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,完成预算的0%,占0%;公务用车购置及运行费支出决算0万元,完成预算的0%,占0%;公务接待费支出决算0万元,完成预算的0%,占0%。

八、预算绩效情况说明

(一)绩效管理工作开展情况。

根据财政预算管理要求,为提高财政资金使用效益,同时根据局机关要求,我校进行绩效自评。在整个项目的支出过程中,我校成立绩效评价小组,校长担任组长,副校长担任副组长,各处室主任担任成员,在整个支出过程中,评价小组坚持节约、节俭、公平、阳光的评价原则,制定科学规范的评价指标体系,采取民主的评价方法,积极有效的评价标准。评价小组坚持从源头上公开透明的方法,坚持资金的利用效率最大化,争取将财政资金效益最大化。

(二)项目绩效自评结果。

我校对项目进行绩效评价,发现部分部门对绩效评价不了解,对绩效管理的意义认识不清,尤其是对"效"的理解不够,还停留在是否按计划完成任务上,而没有将工作重点放在效益和效果方面。下一步将强化评价结果的应用,对绩效较低的项目进行认真分析,督促及时整改。

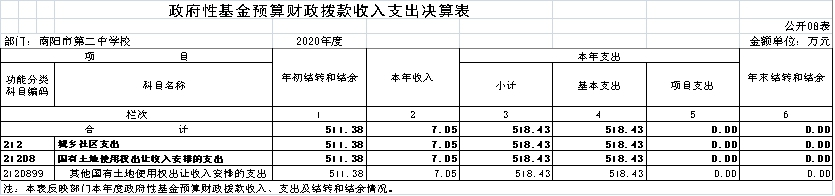

九、政府性基金预算财政拨款支出决算情况说明

2020年度政府性基金预算财政拨款支出年初预算为0万元,支出决算为518.43万元。

十、机关运行经费支出情况说明

我单位不是行政机关,也不是非参照公务员管理事业单位,没有机关运行经费支出。

十一、政府采购支出情况说明

2020年度政府采购支出总额1446.87万元,其中:政府采购货物支出0万元、政府采购工程支出1446.87万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的0%。

十二、国有资产占用情况说明

2018年期末,我部门共有车辆3辆,其中:省级领导干部用车0辆、主要领导干部用车0辆、机要通信用车3辆。

第四部分 名词解释

一、财政拨款收入:单位从同级政府财政部门取得的财政预算资。

二、事业收入:事业单位开展专业业务活动及其辅助活动取得的收入。

三、上级补助收入:事业单位从主管部门和上级单位取得的非财政补助收入。

四、附属单位上缴收入:事业单位取得附属独立核算单位根据有关规定上缴的收入。

五、经营收入:事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

六、其他收入:单位取得的除“财政拨款收入”、“事业收入”、“上级补助收入”、“附属单位上缴收入”、“经营收入”以外的各项收入。

七、用事业基金弥补收支差额:事业单位在当年收入不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补当年收支缺口的资金。

八、基本支出:为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

九、项目支出:基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

十、“三公”经费:纳入同级财政预决算管理“三公”经费,指部门使用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十一、机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

十二、工资福利支出:单位支付给在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

十三、商品和服务支出:单位购买商品和服务的支出。

十四、对个人和家庭的补助支出:单位用于对个人和家庭的补助支出。

十五、年末结转:本年度或以前年度预算安排,已执行但尚未完成或因客观条件发生变化无法按原计划实施,需延迟到以后年度按有关规定继续使用的资金。

十六、年末结余:本年度或以前年度预算安排,已执行完毕或因客观条件发生变化无法按原预算安排实施,不需要再使用或无法按原预算安排继续使用的资金